東京総研及び元森公認会計士・税理士事務所の掲載記事情報

|

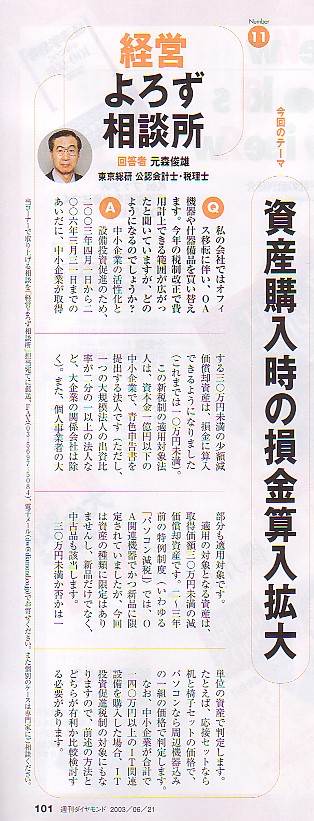

「週刊ダイヤモンド」 2003年6月21日 (101ページ)掲載 経営よろず相談所 テーマ:資産購入時の損金算入拡大

回答者 元森俊雄 Q.私の会社ではオフィス移転に伴い、OA機器や什器備品を買い替えます。今年の税制改正で費用計上できる範囲が広がったと聞いていますが、どのようになるのでしょうか? A.中小企業の活性化と設備投資促進のために、2003年年4月1日から2006年3月31日までのあいだに、 中小企業が取得する30万円未満の少額減価償却資産は損金に算入できるようになりました(これまでは10万円未満)。 この新税制の適用対象法人は、資本金1億円以下の中小企業で、青色申告書を提出する法人です(ただし、一つの大規模法人の出資比率が2分の1以上の法人など、大企業の関係会社は除く)。また、個人事業者の大部分も適用対象です。 なお、中小企業が合計で140万円以上のIT関連設備を購入した場合、IT投資促進税制の対象にもなりますので、前述の方法とどちらが有利か比較検討する必要があります。 |

|