東京総研及び元森公認会計士・税理士事務所の掲載記事情報

|

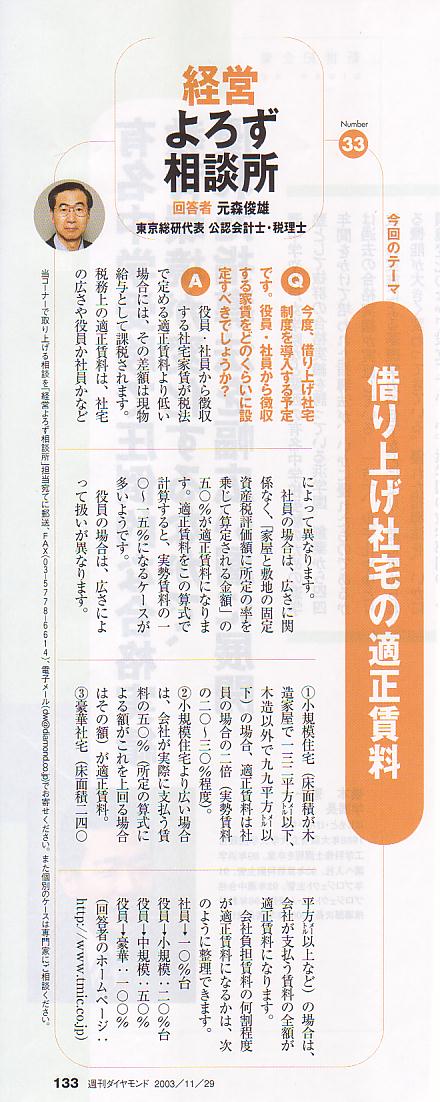

「週刊ダイヤモンド」 2003年11月29日 (133ページ)掲載 経営よろず相談所 テーマ:借り上げ社宅の適正賃料

回答者 元森俊雄 Q. 今度、借り上げ社宅制度を導入する予定です。役員・社員から徴収する家賃をどのくらいに 設定すべきでしょうか? A. 役員・社員から徴収する社宅家賃が税法で定める適正賃料より低い場合には、その差額は現物給与として課税されます。 税務上の適正賃料は、社宅の広さや役員か社員かなどによって異なります。 社員の場合は、広さに関係なく、「家屋と敷地の固定資産税評価額に所定の率を乗じて算定される金額」の50%が 適正賃料になります。適正賃料をこの算式で計算すると、実勢賃料の10~15%になるケースが多いようです。

役員の場合は、広さによって扱いが異なります。

会社負担賃料の何割程度が適正賃料になるかは、次のように整理できます。

|

|